Ми знаємо вартість того, що цінуєте Ви!

ЕКСПЕРТНА ОЦІНКА НЕМАТЕРІАЛЬНИХ АКТИВІВ

ОЦІНКА ВІД 5 ДНІВ БУДЬ-ЯКОГО ТИПУ НЕМАТЕРІАЛЬНИХ АКТИВІВ В КИЄВІ ТА ПО ВСІЙ ТЕРИТОРІЇ УКРАЇНИ

Ми готові почати прямо зараз. Залиште ваші контакти.

МИ ЗРОБИМО ОЦІНКУ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Оберіть послугу, щоб отримати консультацію

-

Понад 10 років

Понад 10 років

на ринку послуг -

Понад 1000

Понад 1000

компаній-партнерів -

Гарантія

Гарантія

конфіденційності

ОЦІНКА НЕМАТЕРІАЛЬНИХ АКТИВІВ ПРОВОДИТЬСЯ У ТАКИХ ВИПАДКАХ:

- укладання угод купівлі-продажу

- внесення в статутний капітал новостворюваного підприємства

- при продажу або купівлі підприємства (бізнесу), яке володіє ОІВ

- при укладанні ліцензійного договору і необхідності обґрунтувати розрахунок платежів за використання

- при злитті, поглинанні, реструктуризації, ліквідації або банкрутстві підприємства, яке володіє об'єктом інтелектуальної власності

- при передачі в заставу

- при нотаріальному оформленні спадщини на нематеріальний актив

- при визначенні розмірів бази оподаткування

- при визначенні розмірів збитку правовласнику в зв'язку з неправомірним використанням

- при розрахунку винагороди авторам, які створили ОІВ (роялті)

- при залученні зовнішнього інвестора

- при оцінці діяльності підприємства в цілому і вироблення спільної стратегії розвитку

МИ ПІДГОТУЄМО І ДОСТАВИМО ГОТОВІ ДОКУМЕНТИ ПРЯМО В РУКИ

-

Швидко і в заявлений термін (3 дні)

Швидко і в заявлений термін (3 дні) -

Навіть по

Навіть по

скан-копій -

За найнижчими

За найнижчими

цінами -

По Києву

По Києву

і Україні -

Реєструємо в Фонді держмайна

Реєструємо в Фонді держмайна

-

Вирішуємо всі проблеми бізнесу, пов'язані з оцінкою

Вирішуємо всі проблеми бізнесу, пов'язані з оцінкою -

Заощаджуємо ваш час

Заощаджуємо ваш час -

Відстоюємо свою оцінку у всіх структурах

Відстоюємо свою оцінку у всіх структурах

МОЖЕМО ПОЧАТИ ПРЯМО ЗАРАЗ

-

1. Безкоштовна консультація

1. Безкоштовна консультація -

2. Підписання договору та оплата

2. Підписання договору та оплата -

3. Передача документів і наша робота

3. Передача документів і наша робота -

4. Отримання готових документів оцінки

4. Отримання готових документів оцінки

Готові документи від 3-х днів

Днів

Годин

Хвилин

Секунд

Ми готові приступити прямо зараз. Час йде.

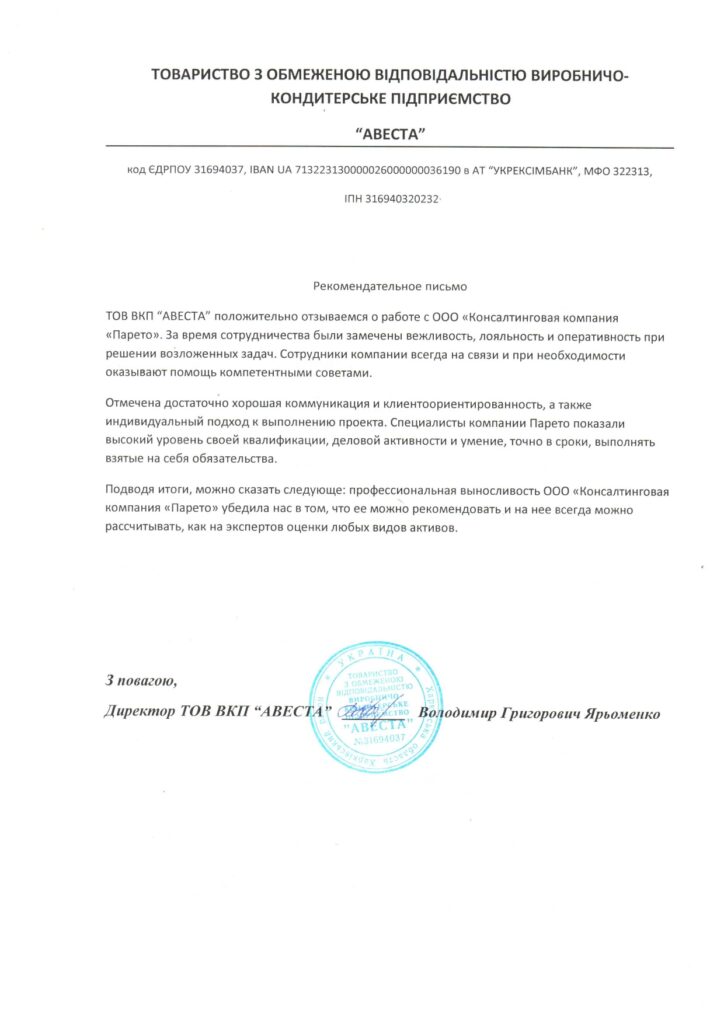

Наші партнери

Залишилися питання?

Ви за крок до вiдповiдi!

Ви за крок до вiдповiдi!

- Що робити, якщо у мене не вистачає документів для оцінки?

- Як швидко я можу отримати документи по оцінці?

- Скільки буде коштувати моє майно?

Оціночна компанія в Києві і Україні

Зателефонуйте нам

-

044 221 81 75(Безкоштовно по Україні)

або

замовте зворотний дзвінок

замовте зворотний дзвінок

Оцінка нематеріальних активів

Нематеріальні активи – це частина власності стратегічного призначення, що належить компанії. Оцінка нематеріальних активів здійснюється з використанням особливих підходів.

Незалежні оцінювачі знайомі з декількома ефективними прийомами, як правильно, а головне точно визначити вартість нематеріальної власності.

Інтелектуальні об’єкти можна запропонувати для покупки або купити. Також їх застосовують в якості заставного майна, щоб розплатитися по боргах підприємства і вирішити спірні ситуації, пов’язані з майном.

Оцінка нематеріальних активів важлива, щоб втілити в життя творчі проєкти, програми, методики і технології в межах країни і за кордоном.

Вартість інтелектуальних об’єктів змінюється в залежності від наявності наступних чинників:

- вільний обіг на ринкової платформі;

- період дії;

- показники новизни продукту;

- наскільки надійна охорона підсумкових результатів бізнес діяльності компанії.

Коли проводять оцінку нематеріальних активів

Випадки, коли здійснюється оцінка нематеріальних активів:

- планується покупка і продаж об’єктів;

- НМА вносять в початковий капітал підприємства;

- з метою отримання страховки на продукт і при оформленні позики;

- підписання ліцензійних угод;

- приймаються управлінські рішення;

- щоб провести повноцінну оцінку збитку, що виник через несумлінне застосування торгової марки або будь-якого результату інтелектуальної власності, якщо пред’являються позовні вимоги;

- НМА зараховують на баланс організації.

Щоб оцінка нематеріальних активів відбила їх реальну грошову вартість, важливо заручитися основними відомостями:

- період, протягом якого власник НМА має право користуватися об’єктом інтелектуальної власності;

- докладний опис фізичних і функціональних характеристик продукту;

- документи, які підтверджують право володіння об’єктом.

Які нематеріальні активи можна оцінити

Об’єкти інтелектуальної власності, які оцінюють незалежні експерти:

- товарні знаки, що відрізняють один винахід від іншого;

- фірмову назву;

- відомості, які мають комерційну цінність в грошовому вираженні – ноу-хау;

- патентування об’єкта інтелектуальної власності – винаходів, корисних моделей і промислових зразків;

- ліцензії, що підтверджують право застосовувати НМА;

- свідчення, які вказують на авторство винаходу;

- репутація в діловій сфері.

Які документи потрібні для проведення оцінки

Для того, щоб здійснити оцінку, вам необхідно буде надати експерту певний перелік документів, а саме:

- Назва об’єктів та їх цільові призначення.

- Опис об’єктів.

- Документи, які будуть підтверджувати ваше право власності.

- Стратегії випуску товарів, в яких будуть присутні об’єкти оцінки (це стосується інтелектуальної власності).

- Доходи та витрати, які плануються для використання об’єктів.

- Дані про всі витрати, які були витрачені під час розробки об’єктів.

- Інформація про період використання об’єктів.

- Дані про ставку амортизації та залишкової балансової вартості підприємства.

Методи оцінки вартості НМА

Оцінка вартості нематеріальних активів здійснюється одним з методів:

- з урахуванням витрат;

- ринковий;

- прибутковий.

Витратна методика вивчає фінансові можливості і стабільність того, хто бажає придбати нематеріальні активи. Також цей підхід передбачає, що покупець не внесе за власність ціну, що перевищує вартість іншого об’єкта, схожого за призначенням і якісним характеристикам.

Витратний метод показує реальні результати з максимальною точністю. Головне – щоб була можливість зафіксувати витрати, яких не вдалося уникнути при створенні аналогічного об’єкта.

У якому порядку розраховується вартість НМА, залежить від того, яким шляхом вони були передані на баланс підприємства. Надходження відображають у відповідних документах, за допомогою таких операцій:

- покупка за кошти;

- формування і поява в стінах підприємства;

- обмін на інший вид майнової цінності;

- безоплатна передача;

- внесок в якості внеску в уставний фонд компанії;

- приватизація.

До мінусів витратної методики відносять відмінність між витратами на поточний момент і в майбутньому. Інфляція призводить до постійної зміни витрат, але не враховується при здійсненні оцінки.

Оціночний підхід застосовують, щоб оцінити НМА, які не беруть участі в утворенні прибутку на перспективу:

- об’єкти інтелектуальної власності, що належать до соціальної сфери;

- діяльність, пов’язана з освоєнням космосу;

- оборонний програмний продукт.

Ринкова методика по-іншому називається порівняльної. Її проведення має на увазі вибір ОІВ зі списку схожих винаходів. До уваги можна брати нематеріальні активи, які володіють ідентичним функціоналом.

Основою порівняльного оціночного підходу експерти називають аналіз і зіставлення вартості декількох продуктів – щодо планованої покупки (продажу) або вже сталася угоди. Покупець має право вибрати кращий серед кількох об’єктів, орієнтуючись на такі властивості:

- фізичні та функціональні характеристики;

- вартість, відповідна якості нематеріального активу;

- тривалість експлуатації;

- рівень захищеності об’єкта;

- ексклюзивність.

Право вибору правовласника НМА поширюється на можливість співпраці з покупцем, готовим внести за винахід значну суму або запропонувати інші вигідні умови угоди.

Оцінка нематеріальних активів підприємства з використанням дохідного підходу – найпопулярніший метод серед незалежних оцінювачів. Методика заснована на фіксації прибутку, одержуваного від введення інноваційного продукту у вільний обіг.

Прибутковість визначають наступними характеристиками:

- підвищення виручки від продажу прав на об’єкт інтелектуальної власності;

- збільшення доходу від реалізації товарів, робіт і послуг;

- економія чистого прибутку.

Прибутковий прийом передбачає, що для придбання нематеріального активу покупець не готовий пожертвувати значні фінансові кошти, якщо точно таку ж суму реально виручити, скориставшись іншим методом.

Технологія оцінки відображає об’єктивну вартість нематеріальних активів, коли є можливість проаналізувати розмір доходів, одержуваних у результаті застосування об’єкта інтелектуальної власності.

Часті питання з оцінки нематеріальних активів

Яким умовам повинні відповідати об'єкти нематеріальних активів?

1. мати обґрунтовану перспективу економічних вигод у майбутньому від їх реалізації або використання;

2. термін їх використання - більше одного року;

3. не мають матеріальної форми і не є монетарними активами;

4. можуть бути ідентифіковані, а значить - оцінені.

2. термін їх використання - більше одного року;

3. не мають матеріальної форми і не є монетарними активами;

4. можуть бути ідентифіковані, а значить - оцінені.

До якого виду нематеріальних активів відноситься ліцензія на здійснення діяльності?

Ліцензія, яка дає право на здійснення певних видів діяльності відноситься до виду "інші нематеріальні активи".

Що таке група нематеріальних активів?

Сукупність однотипних за призначенням та умовами використання нематеріальних активів.

Які вигоди може отримати підприємство від оцінки своїх об'єктів інтелектуальної власності?

Оцінка нематеріальних активів дозволяє визначити можливий економічний ефект від їх раціонального застосування. Виконання цієї процедури дозволить отримати додатковий дохід від альтернативного інвестування як продаж ліцензій на свої ОІВ. Оцінка ОІВ допоможе адекватно нараховувати амортизацію, і використовувати як інструмент коригування податкових платежів.

Коли виникає необхідність оцінки нематеріальних активів?

Оцінка нематеріальних активів проводиться при їх купівлі або продажу, якщо їх вартість є суттєвою, а також при інших операціях, якщо вартість активу невідома. Оцінка необхідна при складанні ліцензійного договору, при заставі активів, і при складанні фінансової звітності. Знати вартість нематеріальних активів потрібно при внесенні їх в статутний капітал підприємства, і для залучення інвестора, а також під час розподілу майна і виході учасника з бізнесу.

Що відноситься до нематеріальних активів?

До нематеріальних активів належать права на використання природних ресурсів та користування майном, а також права на об'єкти авторського права і суміжних прав. Нематеріальними активами вважаються права на знаки для товарів і послуг, на об'єкти промислової власності — патенти на корисні моделі, промислові зразки, винаходи.

Чому краще залучити професійного оцінювача?

Професійний оцінювач — фахівець, який пройшов відповідне навчання і стажування, успішно склав іспит, і внесений до офіційного реєстру оцінювачів. У такого експерта є досвід роботи в оцінці різних об'єктів, тому він може визначити найбільш відповідний підхід до оцінки й точну модель розрахунку вартості. При цьому професіонал вміє враховувати найбільш значущі фактори, що впливають на вартість об'єкта, і використовує в роботі найбільш вірогідні та точні джерела інформації.

Які відомості і документи необхідно надати для оцінки товарного знаку, винаходу чи іншого об'єкта,що охороняється?

Оцінка товарного знаку, винаходу та іншого об'єкта, що охороняється виконується при наявності документів, які визначає оцінювач при ознайомленні з предметом оцінювання. У загальному випадку це правові документи на об'єкт, інформація за витратами на розробку і забезпечення правової охорони об'єкта, дані по витратах на рекламу, в якій використовується даний об'єкт. Необхідно надати документ, який підтвердить готовність об'єкта до введення в цивільний оборот, а також дані про ціну, собівартість та середньорічний обсяг продукції, яка буде виготовлятися із застосуванням об'єкта оцінки. Потрібно надати оцінювачу інформацію про очікуваний термін використання об'єкта оцінки.

Як проходить оцінка?

Оцінка проводиться після того, як замовник надасть дані про об'єкт оцінки та його характеристики, а також позначить цілі оцінки та надасть правові документи на об'єкт. Після ознайомлення з цією інформацією буде укладено договір на оцінку. Потім ведеться збір всіх необхідних для оцінювання даних, об'єкт ідентифікується, експерт аналізує його поточне застосування і найбільш ефективне використання. Після визначення відповідного методу оцінки та виконання розрахунків оформляється звіт про оцінку, і передається замовнику.

Рейтинг

4.5

на основі

8131 ответов